Überblick

Alle, die sich schon einmal mit Finanzen beschäftigt haben wissen, diese einfache Frage ist gar nicht so einfach zu beantworten. IZF bzw. IRR, TWROR, Performance usw. Viele Begriffe, die verstanden werden müssen, um die Frage nach der Rendite beantworten zu können.

Aber von vorne.

Um eine oberflächliche Beschreibung der einzelnen Parameter zu geben, müssen wir als erstes zwischen zwei verschiedenen Formen der Rendite unterscheiden

Zum einen der kapitalgewichteten Rendite auch interner Zinsfuß (IZF) oder auf englisch Internal Rate of Return (IRR) genannt.

Grob gesagt beantwortet der IZF die Frage, welche Verzinsung beispielsweise ein Konto aufweisen muss, um die gleiche Rendite wie das Portfolio inkl. aller Geld Zu- und Abflüsse über ein Jahr zu erzielen.

Zum anderen die zeitgewichtete Rendite oder auf englisch Time-Weighted Rate of Return (TWROR).

Sie zeigt die Rendite, die von allen Zu- und Abflüssen bereinigt ist und eignet sich daher zum Vergleichen von Portfolios oder der Verlaufsbewertung eines Investments über einen Zeitraum ohne Zu- und Abflüsse zu berücksichtigen.

Machen wir ein Beispiel, um die beiden Werte besser zu verstehen.

Anna investiert am 01.01.2023 1000,- Euro in Aktie A. Am Ende des Jahres ist der Wert ihres Portfolios auf 1050,- Euro gestiegen. Sie hat also einen Wertezuwachs von 50,- Euro zu verzeichnen.

Bob investiert auch am 01.01.2023 500,- Euro jedoch in Aktie B. Genau 6 Monate später investiert er erneut 500,- Euro in Aktie B. Am Ende des Jahres beträgt auch sein Portfoliowert 1050,- Euro. Er hat also auch einen Wertezuwachs von 50,- Euro zu verzeichnen.

Jetzt könnte man annehmen, dass die Rendite bei beiden gleich ist. Diese Annahme ist jedoch falsch, da Anna die 1000,- Euro über 12 Monate angelegt hat. Bob hingegen hat nur 500,- Euro über 12 Monate angelegt. Die anderen 500,- Euro wurden von ihm nur 6 Monate angelegt.

Wenn wir jetzt den IRR ausrechnen, stellen wir fest, dass Anna einen IRR von 5% hat. Bob jedoch hat einen IRR von 6,68%.

Also ist die Kapitalgewichtete Rendite für Bobs Portfolio höher als die von Anna.

So weit so gut.

Der IZF sagt jedoch nichts über die beiden Aktien A und B aus in die investiert wurde. Auch wenn man nun zu der Annahme kommen könnte, dass die Aktie B besser performt als die Aktie A, muss, um die beiden zu vergleichen eine andere Kennzahl berechnet werden. Der TWROR, der die Rendite Zu- und Abflussbereinigt bewertet.

Vielleicht hat Bob zur richtigen Zeit in Aktie B investiert, da sie im zweiten Halbjahr einen großen Wertezuwachs von 75% hatte. Aber im ersten Halbjahr kann die Aktie B durchaus einen Verlust von 80% gemacht haben. Hätte Bob also am Anfang des Jahres, wie Anna, die 1000,- Euro in Aktie B investiert wäre nach einem halben Jahr nur 200,- Euro übriggeblieben (-80%). Diese wären dann im zweiten Halbjahr zwar auf 350,- Euro gewachsen (+75%). Am Jahresende hätte Bob jedoch einen Verlust von 650,- Euro verzeichnet (-65%).

Wieso hat Bob trotzdem denselben Wertezuwachs wie Anna?

Das liegt daran, dass Bob am Anfang des Jahres nur 500,- Euro in Aktie B investiert hat. Von diesen 500,- Euro sind nach 6 Monaten noch 100,- Euro übrig (-80%). Dann hat Bob jedoch weitere 500,- Euro in die Aktie B investiert und aus den nun 600,- Euro wurden am Jahresende dank der 75-prozentigen Steigerung die 1050,- Euro.

Wenn wir den TWROR für die beiden Aktien ausrechnen, ignorieren wir die Kapital Zu- und Abflüsse und berechnen nur die Rendite über das Jahr.

Wir nehmen also an wir hätten am Anfang des Jahres jeweils 1000,- Euro in Aktie A und 1000,- Euro in Aktie B investiert.

Aktie A hat somit also einen TWROR von 5% (Endstand 1050,- Euro) während Aktie B einen TWROR von -65% aufweist (Endstand 350,- Euro).

Wie sieht nun die Berechnung der Kennzahlen aus?

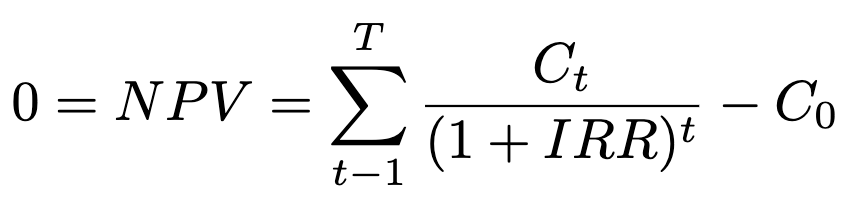

IRR:

Der IRR wird berechnet, indem der Kapitalwert (NPV) des Portfolios gleich Null gesetzt wird. Dies wird in folgender Formel ausgedrückt:

Wobei:

- Ct = Zahlungseingänge in Periode t

- C0 = Initiales Investment

- IRR = Zu berechnender Zinsfuß

- t = Anzahl der Zeitperioden

Wie man schnell merkt, ist die Gleichung nicht so einfach nach IRR aufzulösen, weshalb eine iterative Annährung (Approximation) erfolgt. So ist der IRR immer nur eine Schätzung und kann auf unterschiedlichen Portalen leicht anders ausfallen.

TWROR:

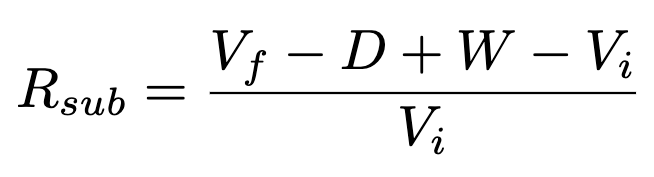

Der TWROR rechnet alle Geld Zu- und Abflüsse aus der Rendite raus, indem der Zeitraum in Subperioden geteilt wird, die durch die Cashflows begrenzt werden. Danach wird der Wert des Investments am Ende jeder Subperiode berechnet und multipliziert.

Berechnung der Subperioden:

Wobei:

- Vf = Wert des Investments am Ende der Subperiode

- Vi = Wert des Investments am Start der Subperiode

- D = Summe aller Geldzuflüsse innerhalb der Subperiode

- W = Summe aller Geldabflüsse innerhalb der Subperiode

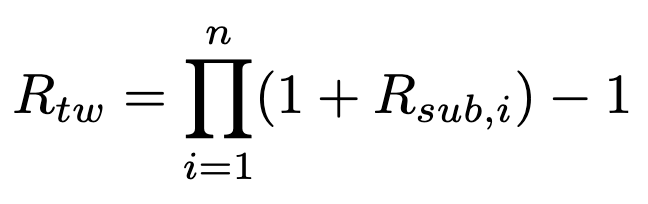

Im Anschluss werden die Subperioden anhand folgender Formel multipliziert:

Zusammenfassung:

Die Frage nach der Rendite kann so einfach nicht beantwortet werden. Es gibt verschiedene Kennzahlen für unterschiedliche Fragestellungen.

So kann der IRR die Frage nach der Einstufung auf Grund der Gesamtrendite beantworten hat aber den Nachteil, dass negative Cashflows nicht berechnet werden können und kurze Zeiträume ungenaue Ergebnisse liefern. Deshalb wird auf Money Peak der IRR auch erst ab einem Zeitraum von 6 Monaten berechnet. Außerdem kann der IRR irreführend sein, da eine Investition von 1,- Euro, die sich auf 3,- Euro erhöht einen höheren IRR ausgibt als eine Investition von 1.000.000,- Euro, die sich auf 2.000.000,- Euro erhöht.

Der IRR liefert also einen Aufschluss darüber, wie gut dein Timing in Bezug auf Kauf und Verkauf war.

Der TWROR kann dir Aufschluss darüber geben, wie gut die Verteilung deines Vermögens auf verschiedene Anlagen war, da die Zu- und Abflüsse ignoriert werden. Er eignet sich außerdem dazu verschiedene Aktien, Fonds etc. zu vergleichen.